兩大巨頭聯(lián)手,坐穩(wěn)滌綸長(zhǎng)絲“半壁江山”����!4751萬(wàn)噸滌綸產(chǎn)能迎3.0時(shí)代!

發(fā)布時(shí)間:2020-06-04 00:00:00點(diǎn)擊數(shù):358

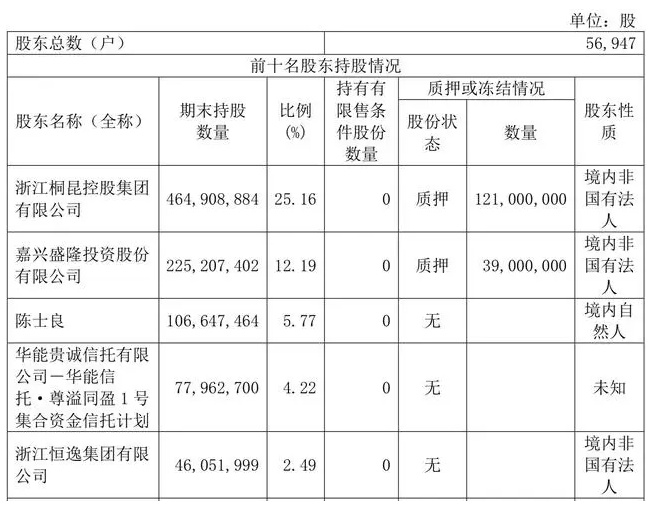

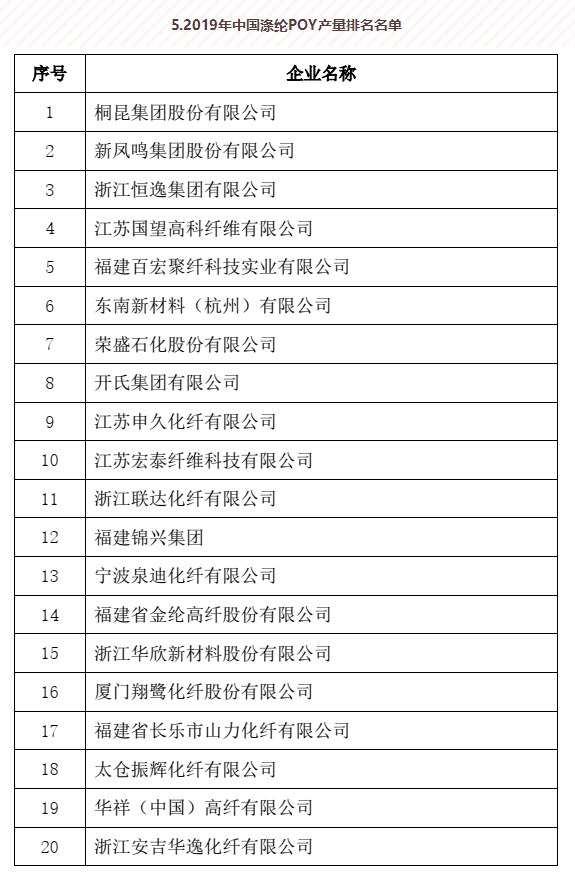

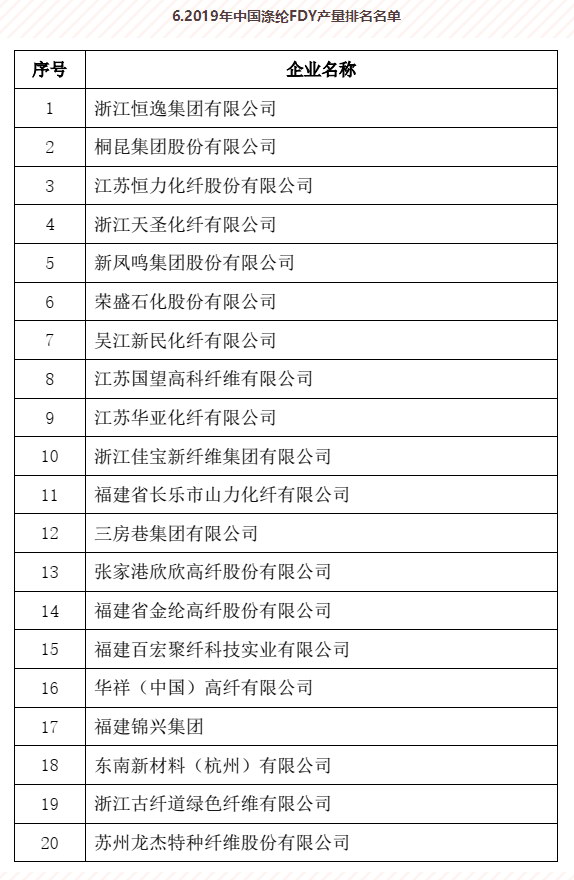

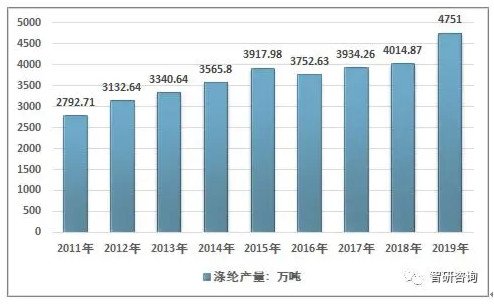

進(jìn)入2020年��,國(guó)內(nèi)外經(jīng)濟(jì)形勢(shì)依然復(fù)雜嚴(yán)峻��,受到年初疫情影響化纖行業(yè)整體需求走弱�����,供需矛盾凸顯��,市場(chǎng)價(jià)格下降��,行業(yè)贏利狀況下滑��。無(wú)論化纖大行情如何�,聚酯“大佬”們?yōu)榱粟A得更大優(yōu)勢(shì)�����,不在未來(lái)錯(cuò)失機(jī)會(huì)���,以龍頭企業(yè)為代表的行業(yè)大動(dòng)作仍在持續(xù)。4695.19萬(wàn)股入駐���,恒逸成桐昆第五大股東此前�����,小編曾報(bào)道過(guò):近日��,恒逸石化董秘在深交所互動(dòng)易憑條回答投資者提問時(shí)表示����,公司控股股東浙江恒逸集團(tuán)有限公司(簡(jiǎn)稱“恒逸集團(tuán)”)參股桐昆集團(tuán)股份有限公司(以下簡(jiǎn)稱“桐昆股份”)�����,主要是“基于對(duì)聚酯行業(yè)未來(lái)發(fā)展預(yù)期看好��,以及為了提升公司聚酯產(chǎn)業(yè)核心競(jìng)爭(zhēng)力,考慮到石化-化纖板塊估值處歷史低位”����。據(jù)了解,在桐昆股份2020年一季報(bào)中�����,恒逸集團(tuán)一舉成為前十大股東���,排名第五,持股數(shù)量為4695.19萬(wàn)股��,持股比例為2.49%��。而在桐昆股份2019年報(bào)的大股東名單中�,恒逸集團(tuán)并未出現(xiàn)。截至2020年一季度末����,桐昆股份的大股東為浙江桐昆控股集團(tuán)有限公司,持股比例25.16%���,持有4.64億股��,質(zhì)押1.21億股�����;第二大股東為嘉興盛隆投資股份有限公司����,持股比例為12.19%,持有2.25億股�����,質(zhì)押3900萬(wàn)股���;第三大股東為陳士良��,持股比例為5.77%�����,持有股份1.06億股�����。財(cái)報(bào)披露����,上述三名股東為一致行動(dòng)人。桐昆與恒逸均為化纖行業(yè)巨頭���。在2019年6月舉辦的中國(guó)化纖科技大會(huì)上公布的2018年中國(guó)化纖行業(yè)產(chǎn)量排名中�����,桐昆��、恒逸分列POY�����、FDY產(chǎn)能第一名。2019年恒逸石化聚酯纖維產(chǎn)量為563.72萬(wàn)噸�����,聚酯纖維產(chǎn)能635萬(wàn)噸/年����,其中滌綸長(zhǎng)絲(含POY/FDY/DTY/切片)產(chǎn)能547萬(wàn)噸/年,已投建擬新增聚酯纖維產(chǎn)能135萬(wàn)噸/年��;為何恒逸集團(tuán)入股桐昆股份?東方證券分析師趙辰分析�����,桐昆股份是目前全球首屈一指的滌綸龍頭�����,其盈利能力也遠(yuǎn)超同行���,預(yù)計(jì)其合理的ROE中樞也有10%以上����。公司今年恒超50萬(wàn)噸項(xiàng)目投產(chǎn)后產(chǎn)能將達(dá)到700萬(wàn)噸�����,如東洋口港240萬(wàn)噸滌綸+500萬(wàn)噸PTA項(xiàng)目也已經(jīng)啟動(dòng)����,保持了公司一貫穩(wěn)健的產(chǎn)能增長(zhǎng)節(jié)奏。桐昆股份優(yōu)勢(shì)在于目前其在手現(xiàn)金已高達(dá)98億�����,且僅有43億的有息負(fù)債,而未來(lái)主要資本開支就是浙石化二期20億和滌綸每年20-30億����,基本不再需要外部融資。因此雖然目前有57億的未轉(zhuǎn)股可轉(zhuǎn)債�����,但即使假設(shè)全部轉(zhuǎn)股����,其市值也僅270億,行業(yè)景氣常態(tài)下的PE約9倍左右�����。對(duì)于恒逸集團(tuán)���,趙辰則認(rèn)為,其一直以來(lái)都堅(jiān)持上下游一邊粗的柱狀型戰(zhàn)略布局�����,2019年底文萊煉化順利投產(chǎn)��,雖然產(chǎn)能規(guī)模不大,但區(qū)位還是帶來(lái)了銷售�����、配套���、稅收等不可復(fù)制的優(yōu)勢(shì)���,也避開了國(guó)內(nèi)的激烈競(jìng)爭(zhēng),長(zhǎng)周期回報(bào)率應(yīng)該不會(huì)低�。PTA公司屬于行業(yè)內(nèi)第一梯隊(duì),未來(lái)還擬投建600萬(wàn)噸新增產(chǎn)能鞏固既有地位����。聚酯由于公司產(chǎn)能以兼并收購(gòu)為主,布局較為分散���,客觀的說(shuō)并不具備很強(qiáng)的成本優(yōu)勢(shì)���,而在建的海寧新材料項(xiàng)目將是其首個(gè)百萬(wàn)噸級(jí)的單一大基地,未來(lái)競(jìng)爭(zhēng)力有望改善����。由于煉化和PTA在公司資產(chǎn)和收入結(jié)構(gòu)中占比較高����,未來(lái)公司也將保持上下游的同步擴(kuò)張�����。因此其盈利除判斷滌綸景氣外��,還取決于煉化和PTA的情況��。此外�����,從產(chǎn)能市值比上看�,其盈利彈性會(huì)低于桐昆股份,但整體而言也將受益�����。國(guó)內(nèi)4751萬(wàn)噸滌綸“巨無(wú)霸”產(chǎn)量�,桐昆和恒逸已坐穩(wěn)滌綸長(zhǎng)絲“半壁江山”得益于下游紡織品生產(chǎn)及進(jìn)出口貿(mào)易的快速發(fā)展,我國(guó)滌綸需求旺盛并長(zhǎng)期進(jìn)行擴(kuò)張���,我國(guó)滌綸產(chǎn)量自2015年的3917.98萬(wàn)噸回落到2016年的3752.63萬(wàn)噸后持續(xù)上漲����,2019年滌綸產(chǎn)量為4751萬(wàn)噸��。滌綸長(zhǎng)絲是應(yīng)用范圍最廣���、使用量最大的化學(xué)纖維品種�����,我國(guó)民用滌綸行業(yè)已進(jìn)入技術(shù)���、工藝成熟,運(yùn)用領(lǐng)域廣泛的穩(wěn)定階段����。2019年長(zhǎng)絲產(chǎn)量占滌綸總產(chǎn)量的78.53%;短纖產(chǎn)量占比為21.47%��。2015年���,國(guó)家發(fā)改委印發(fā)《石化產(chǎn)業(yè)規(guī)劃布局方案》���,提出鼓勵(lì)PX等中高端�����、市場(chǎng)嚴(yán)重短缺���、市場(chǎng)潛力較大、投資強(qiáng)度大�、產(chǎn)業(yè)關(guān)聯(lián)度高的石化產(chǎn)品生產(chǎn)裝置的投資;《化纖工業(yè)“十三五”發(fā)展指導(dǎo)意見》���,國(guó)家鼓勵(lì)“規(guī)模大����、實(shí)力強(qiáng)的精對(duì)苯二甲酸—聚酯企業(yè)����、己內(nèi)酰胺—錦綸企業(yè)通過(guò)產(chǎn)業(yè)鏈延伸,實(shí)現(xiàn)煉化��、化纖及紡織的一體化生產(chǎn)����,提高產(chǎn)業(yè)鏈掌控能力和綜合競(jìng)爭(zhēng)力”。榮盛、盛虹���、恒力、恒逸��、桐昆和新鳳鳴等大型民營(yíng)石化和滌綸生產(chǎn)企業(yè)注重上游石化產(chǎn)品布局���,打通“PX-PTA-滌綸”產(chǎn)業(yè)鏈����,打造一體化產(chǎn)業(yè)鏈����,是近年來(lái)滌綸產(chǎn)業(yè)主要發(fā)展趨勢(shì)。2019年桐昆集團(tuán)��、新鳳鳴��、盛虹集團(tuán)��、恒力集團(tuán)��、恒逸集團(tuán)���、榮盛集團(tuán)滌綸長(zhǎng)絲產(chǎn)能分別擴(kuò)張至690萬(wàn)噸/年���、430萬(wàn)噸/年��、210萬(wàn)噸/年�、155萬(wàn)噸/年�、635萬(wàn)噸/年、125萬(wàn)噸/年��,行業(yè)總產(chǎn)能4155萬(wàn)噸/年����,CR6占比54%,行業(yè)集中度大幅提升�����。當(dāng)前��,國(guó)內(nèi)聚酯行業(yè)形成了以恒力���、榮盛����、桐昆、恒逸�、盛虹、新鳳鳴����、三房巷和中國(guó)石化等8家企業(yè)(集團(tuán))為主導(dǎo),若干中小型企業(yè)為補(bǔ)充的行業(yè)格局�。未來(lái)2~3年���,國(guó)內(nèi)聚酯產(chǎn)業(yè)鏈的擴(kuò)張表現(xiàn)為完善產(chǎn)業(yè)鏈并追求規(guī)模效應(yīng)�����,從而增強(qiáng)綜合競(jìng)爭(zhēng)力和抗風(fēng)險(xiǎn)能力�。其中����,桐昆和恒逸本身就是行業(yè)的領(lǐng)先者,這2家企業(yè)一直堅(jiān)守滌綸長(zhǎng)絲主業(yè)做精做強(qiáng)���,憑借成本優(yōu)勢(shì)在過(guò)去幾年行業(yè)低谷期也實(shí)現(xiàn)了逆勢(shì)擴(kuò)張�,逐步拉開了與競(jìng)爭(zhēng)對(duì)手的規(guī)模差距�����,而此次聯(lián)手,不光其產(chǎn)能和競(jìng)爭(zhēng)地位都已坐穩(wěn)聚酯“半壁江山”�。滌綸長(zhǎng)絲行業(yè)進(jìn)入3.0:搶市場(chǎng)份額,成技術(shù)壁壘�!這一輪滌綸長(zhǎng)絲周期與前面相比存在很大不同,我們認(rèn)為主要表現(xiàn)為兩個(gè)方面:一是此輪復(fù)蘇為行業(yè)供需格局自然變化形成���,而非通過(guò)非常規(guī)的刺激手段實(shí)現(xiàn)��。相關(guān)產(chǎn)品的價(jià)差水平雖較低谷時(shí)期復(fù)蘇明顯���,但與前一輪景氣高點(diǎn)相的暴利狀態(tài)不可同日而語(yǔ)。二是行業(yè)秩序發(fā)生了根本性變化��。同樣是景氣周期后的擴(kuò)產(chǎn)能周期��,由于上一輪周期具備暴利的特征�����,吸引了諸多玩家競(jìng)相參與到了產(chǎn)能建設(shè)中�,導(dǎo)致行業(yè)秩序失控。但當(dāng)前這一輪周期后的擴(kuò)產(chǎn)能����,速度相對(duì)平穩(wěn)且秩序可控�。我們認(rèn)為今后滌綸長(zhǎng)絲行業(yè)的分化態(tài)勢(shì)將日益顯著���。一方面���,目前行業(yè)前列的企業(yè)大多具有上市公司背景或即將完成上市步驟,資金實(shí)力雄厚�、融資渠道通暢。另一方面�����,這類企業(yè)有條件����、有能力不斷推進(jìn)新技術(shù)��、新工藝的使用��,保證產(chǎn)品適銷對(duì)路���,加之規(guī)模效應(yīng)����,成本優(yōu)勢(shì)將不斷強(qiáng)化。近年來(lái)�,大佬們不斷得玩重組、玩擴(kuò)張這一系列密集動(dòng)作也讓業(yè)內(nèi)深切感受到他們對(duì)整個(gè)產(chǎn)業(yè)鏈加緊布局的節(jié)奏�。如今的大佬無(wú)論是“單打獨(dú)斗”還是“聯(lián)手出擊”,只能說(shuō)明搶占市場(chǎng)份額�,增強(qiáng)競(jìng)爭(zhēng)優(yōu)勢(shì)還是大勢(shì)所趨。目前的聚酯化纖行業(yè)正從過(guò)去不平衡發(fā)展轉(zhuǎn)變?yōu)榫獍l(fā)展�����,而擁有全產(chǎn)業(yè)鏈競(jìng)爭(zhēng)優(yōu)勢(shì)的企業(yè)才能率先從產(chǎn)業(yè)格局均衡發(fā)展中收益���,才能一直“笑傲江湖”���!

關(guān)鍵詞:滌綸長(zhǎng)絲|織造|聚酯工廠|中國(guó)大朗紡織網(wǎng)|紗線原料